Allen's 데이터 맛집

[etc] 변동성 돌파 전략 알고리즘 본문

이번 주식 자동 트레이딩 봇 개발 프로젝트에는 변동성 돌파 전략 알고리즘을 사용합니다.

주식이나 알고리즘에 대해서 자세히 알고 싶지 않고 개발만 하고 싶으신 분은 아래 포스팅으로 스킵하셔도 좋습니다.

[3] 파이썬으로 종목 정보 구하기 및 현재가 조회

앞서 프로젝트 소개와 개발환경까지 구축을 하고, 드디어 본격적인 개발을 시작해보겠습니다! 계속 언급은 드리겠습니다만, 항상 CREON PLUS 프로그램이 실행되고 있어야 됩니다. 파이썬으로 종목

allensdatablog.tistory.com

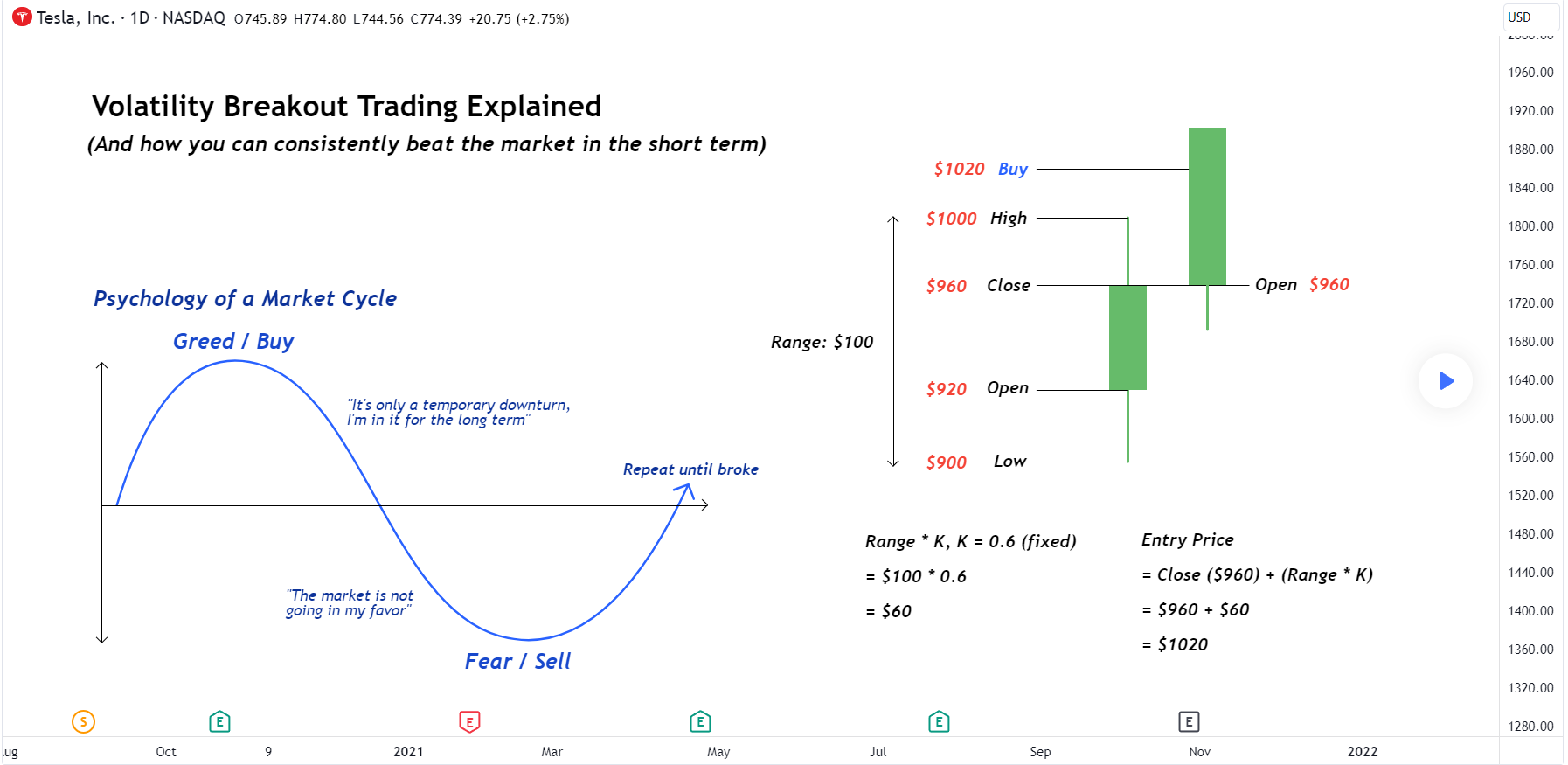

변동성 돌파 전략(Volatility Breakout Trading Explained)은 매우 간단하면서도 효과적인 트레이딩 방법으로, 트렌드 추종 전략 중 하나로 널리 알려져 있습니다.

변동성 돌파 전략은 주식 시장에서 가격 변동이 예상되는 신호를 파악하여 수익을 얻기 위해 주로 사용됩니다.

즉 주식 가격이 일정 기간 동안 크게 움직일 것으로 예상될 때 해당 가격의 상승 또는 하락 방향으로 자동으로 주문을 실행합니다.

변동성 돌파 전략은 일일 단위로 일정 수준 이상의 범위를 뛰어 넘는 강한 상승세를 돌파 신호로 파악하여 매수하고, 상승하는 추세를 따라가다가 짧은 기간에 빠르게 수익을 실현 합니다.

이미지 출처 : https://www.tradingview.com/chart/TSLA/vlvAMwqN-Volatility-Breakout-Trading-Explained/

예시

가상화폐는 24시간 거래되고 있기 때문에 먼저 시가와 종가를 계산할 기준 시간을 잡아야 합니다.

00:00:00 분부터 그날의 거래가 시작되고 23:59:59에 거래가 종료된다고 가정합니다

- 가격 변동폭은 00:00:00~23:59:59 사이의 거래 중에서 가장 높았던 금액과 가장 낮았던 금액을 빼주면 됩니다. 예를 들어 12월 10일의 비트코인의 고가가 460만 원이고 저가가 300만 원이었다면 이날의 가격 변동폭은 160만원 입니다

- 12월 11일 비트코인의 시가(open)가 400만 원이라면 12월 11일의 매수 목표가는 400 + 160 x 0.5 = 480만원이 됩니다. 12월 11일 하루 종일 일정한 시간마다 현재가를 계속 조회하다가 현재가가 매수 목표가인 480만원을 넘어서면 바로 매수합니다

- 매도는 12월 12일 00:00:00초에 갖고 있는 비트코인을 시장가로 전량 매도합니다.

GITHUB : https://github.com/siilver94/Stock-investment-automation

GitHub - siilver94/Stock-investment-automation

Contribute to siilver94/Stock-investment-automation development by creating an account on GitHub.

github.com